图 2019年中国PC市场价格走势图

来源:隆众资讯

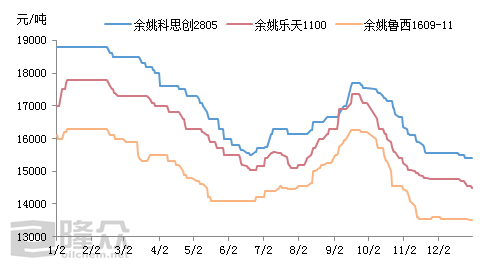

截至2019年12月31日收盘,华东PC市场低端料主流商谈13450-15000元/吨,中高端料商谈15000-16800元/吨,较6月底下跌250-800元/吨,跌幅1.64%-5.06%.

下半年来看,由于鲁西化工30万吨/年的PC装置自5月底运行不稳,6月初2条生产线停车,后维持单线运行至7月中下旬,货源供应明显减少,厂家平稳报价为主,另外万华化学、台化出光等PC装置检修消息同样释放利好,因此7月份市场逐步筑底并小幅反弹,8月初鲁西集团上市公司公告宣布园区装置停车检修一个月,加之人民币汇率大幅下跌、上游原料反倾销、大宗商品市场气氛好转、塑化产品多止跌反弹等多重消息交织,PC市场气氛明显好转,业者操盘积极性增加,实盘交投量增加,重心大幅反弹,并延续至9月中下旬,月底略有回落,但幅度非常有限。

10月国庆假期归来,国产厂商大幅下调出厂价格接连上演,市场气氛随之急转直下,商家整体报盘大幅走低,明显抑制下游采购节奏,厂商整体转而观望等待。月内国内外品牌价格均维持下行态势,并逐步逼近年内历史最低水平,PC厂商成本压力不断加大,而持货商也损失惨重,市场可谓“哀鸿遍野”、“苦不堪言”。在经历10月底的短暂持稳休憩后,11月上旬市场整体二次探底,中旬基本跌至行业成本线附近,个别企业甚至亏损运营。在此背景下,先后有鲁西化工、中蓝国塑、万华化学、浙铁大风等多家生产企业宣布停车计划或减产操作,供应面存明显减少预期,市场得以筑底企稳,但下游需求不支,市场几无任何反弹动力,在经过12月中上旬的僵持弱稳格局后,下旬市场再度步入小幅下滑通道。目前来看,PC上游原料运行均显坚挺,企业成本压力巨大,但未能有效提振市场气氛,部分春节后仍存弱势调整预期。

预计,2020年中国PC市场将保持低位震荡运行态势,且整体价格仍存一定下行空间,主要受到行业产能继续快速扩张、供需失衡加剧影响。

1. 成本面来看

预计2020年双酚A年均价在10000-11000元/吨,推算PC企业边际成本线或在13500-14000元/吨。考虑到行业产能过剩程度及企业可承受的亏损,预计行业最低价格可在12500-13000元/吨。(以国产低端料价格为例)

2. 基本面来看

首先,2020年国内预计新增PC产能将在75万吨/年,同比增幅45.18%,国内总产能将开始出现过剩,该因素持续影响整个行业格局及打压市场人士心态。其中,新上企业为了较快获得一定市场份额,价格将成为重要竞争手段,而原有企业为了保住其市场份额,也会积极调整销售价格,同新企业进行市场化竞争。在此格局下,预计市场价格难以摆脱低位格局,因此隆众资讯预计2020年整体市场价格打破2019年最低记录为大概率事件;

其次,2020年春节在1月下旬,考虑到目前国内外经济消费状况,进入1月份下游行业开始提前进入停工放假期,场内交投量将大幅萎缩,冷清格局将延续至2月中上旬。在此期间,国内外PC装置保持运转,厂商库存将不断积累,春节开工后,市场供应量较2019年12月将大大增加;另外,万华化学7万吨/年二期装置一线3月份存投产计划,利空压力继续加大,或将拖拽节后市场继续下滑。

再次,科思创45万吨/年PC装置4月底存检修计划,另外,上海三菱10万吨/年PC装置检修也多在5月份,部分进口厂商上半年也存检修计划,因此预计5月份存一定触底回调可能,但幅度或非常有限。伴随3-4季度新装置的密集投产,加之原料价格涨后回落,成本支撑力度减弱,行业价格将再度呈现持续下滑态势,预计12月月均价将跌至12500-13000元/吨。