大宗商品全线大跌,作为石油衍生品的聚酯产品亦难逃大势,周三开盘PTA期货2005主力合约价格跌至3628元一线,已创自期货上市以来历史最低位。由于目前原油的持续下跌,导致原料PTA的成本支撑不足。而从供应情况来看,PTA累库状态暂时无法快速缓解,叠加原油跌势未定,国际油价仍将承压前行和未来有新产能投产预期的压制,PTA大概率还是弱势震荡为主。

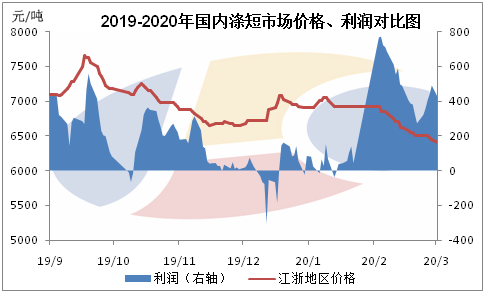

涤纶短纤在聚酯市场里处于中下游产品,反应较原料市场相对滞后,但目前市场已有破6000元/吨的成交。但总体来看,涤纶短纤相对于其他聚酯品种来讲基本面略好,自春节后市场已经历两波集中出货,再加上三月部分企业低价促销,工厂库存总体在11天左右的水平,远低于涤纶长丝产品库存水平,并且国内市场需求已陆续恢复,作为消费地较为集中的湖北地区也将在本月中下旬计划陆续重启,所以,在大环境相对疲软的背景下,涤纶短纤市场虽然难逃大势,但相较其他聚酯品种而言或较为抗跌。

下游市场方面,近日的纱线市场整体由于国外疫情的持续蔓延,基本平淡无力,疲态之势回升,纺纱厂家心态谨慎上升,中间商家基本观望多浓,市场销售不容乐观,进度缓慢一般。在原料不力下,市场心态偏谨慎,中下游多基本以消化年前存货为主,市场销售无论是高支还是低支,大化还是中化,都难以有明显支撑,市场走量基本以小批零星主导。为此纯涤纱市场气氛观望多浓,市场整体呈现淡势,心态普遍不佳,价格稳中下滑,现江浙地区32S主流价为11000元/吨左右,32S中化主流价10500元/吨左右。

综合来看,海外疫情持续发酵,双原料仍维持偏弱震荡为主。近期涤短工厂负荷逐渐提升至7成附近,但由于下游需求方面未出现实质性好转,终端采购有限,且外贸或将受到疫情的影响,订单上将有有一定的损失,故工厂库存仍有一定压力,短期将维持促销出货为主。