在线留言

在线留言

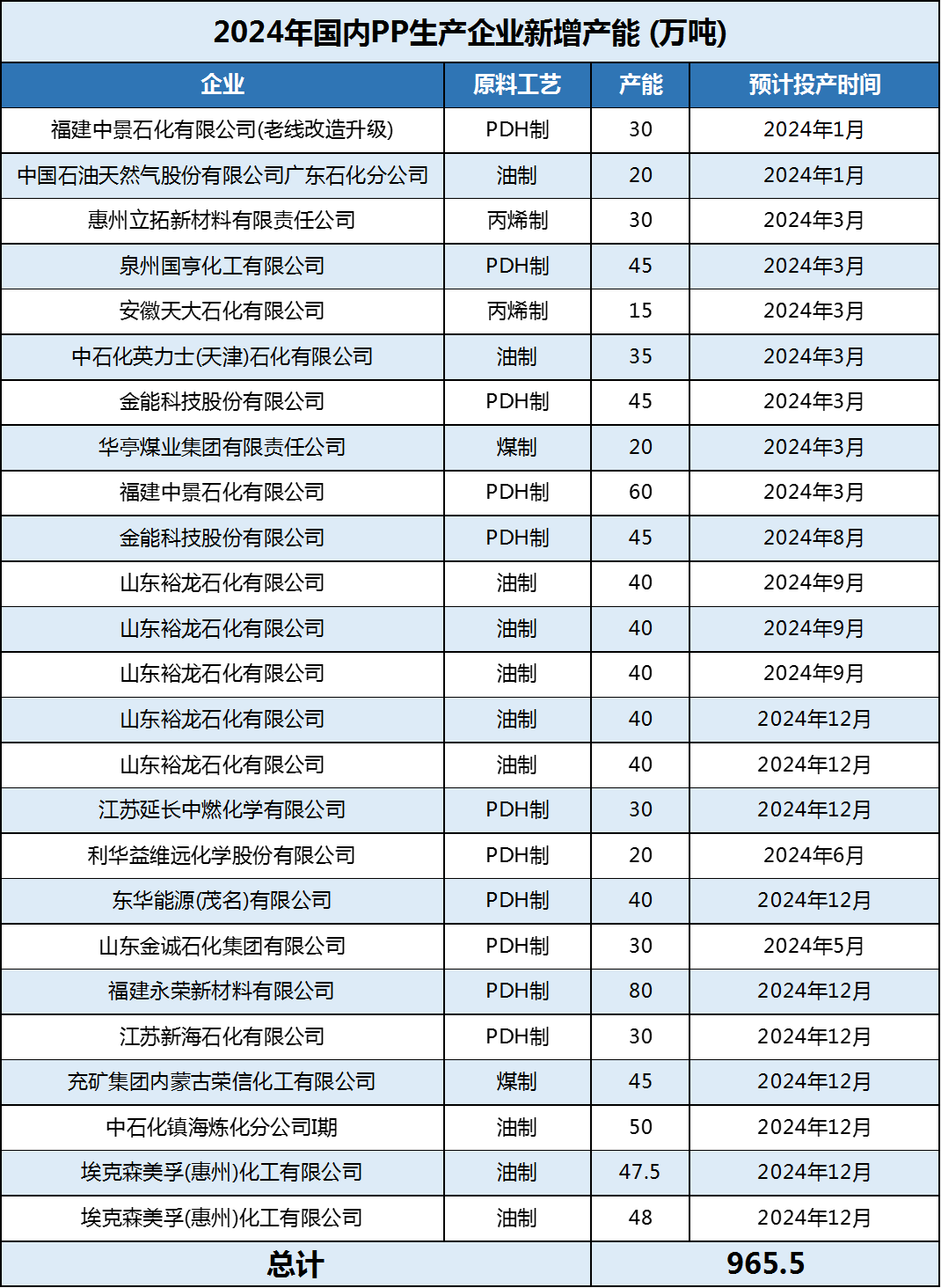

PP

2020-2023年,是聚丙烯扩能高峰期,未来一大波新增产能依然在路上。预计2024年新增产能在965.5万吨/年,从未来投产看,PDH工艺成为投产主流,由于PDH产品结构相对单一,未来PDH装置将成为PP调节供给压力的主要手段。在供应量增长400-500万吨情况下,叠加2023年新投产装置稳定运行,供应压力骤增,行业格局将迎来剧变。国内供应格局竞争呈现加剧态势,市场价格围绕成本端波动,甚至面临部分落后装置被淘汰局面。

PE

近年来,随着装置的陆续投产,PE产能呈逐年增加的趋势,2023年PE增加产能260万吨,预计2024年计新增产能将较2023年增加了500多万,从数据来看,2024年聚乙烯市场依然挑战大过机遇,供应充盈的局面难以改变,而增长所引发的一系列连锁反应,亦已不可避免。不过从近年来装置投产情况来看,实际投放数往往不如预期。

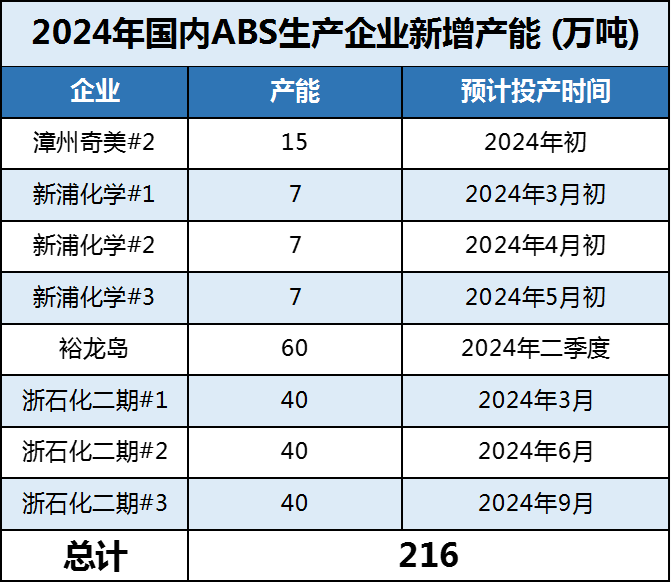

ABS

2023年ABS行业开启扩能潮,总产能预计达到783万吨,较2022年增加230万吨。2024年,ABS将处于供需双增阶段,ABS仍有大批量装置投产,叠加2023年新投产企业均已稳定量产,同质化竞争更为激烈。同时随着消费刺激政策进一步推进,居民消费有望再度扩张,其中,汽车方面,国内外新能源车的高速发展,或成为ABS消费需求的新增长点;家电方面,由于智能化发展,家电换代周期或将缩短,同时电子设备等产品对耐高温和耐腐蚀材料的需求不断增加,均有助于ABS需求增长。

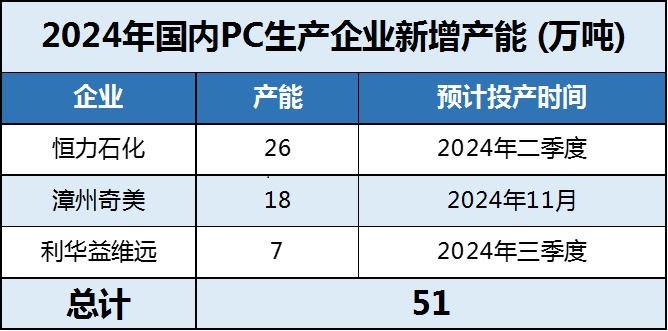

PC

2023年,中国PC行业新增产能大幅减少,消化存量产能成为行业发展的主题,供应端压力随之有所缓解,另外,上游原料产能均大幅扩张,产业链成本值下移,PC行业整体盈利情况得以显著改善,创近年乃至产业链最好水平。2024年,随着恒力石化PC装置投产,将打破东北地区产能空白的局面,以及漳州奇美PC装置投产,加大华南地区产能占比,一跃成为国内PC产能继华东地区之后第二大地区。