在线留言

在线留言

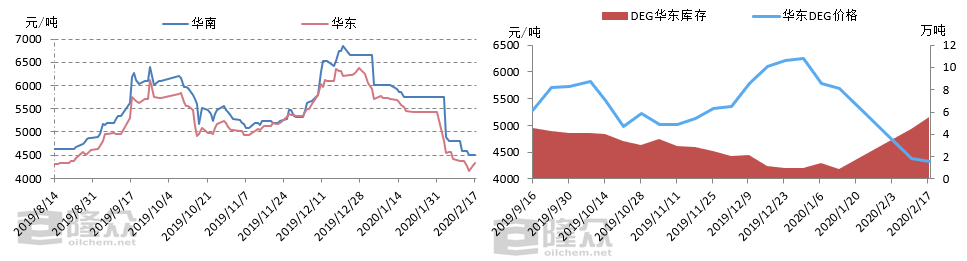

上左图我们直观地看出,进入2月后,国内二甘醇市场持续蹲踞在下跌通道中,且跌幅已入化工品日内跌幅前10名。截至2月17日收盘,华东现货收于4320-4330元/吨,相比中旬市场年后复苏时价格下跌200元/吨。春节后市场一路下跌,于本周稍有缓解,但市场人士后市看跌情绪仍较浓郁;市场人士表示,一方面,基于公共卫生事件因素,市场下游工厂以及车辆物流方面,至今启动较为缓慢,且复工时间并未有明确因素,市场人士堪忧情绪增加;另一方面,春节前二甘醇码头库存创出历史低位,仅不足1万吨水平,但节后同受此公共卫生时间因素影响,码头库存持续增加,截至2月17日,华东二甘醇码头库存已上至5.58万吨,其2月内至今,日均码头提货量寥寥,短期内库存仍有不断继续累库预期。本网大胆估计月底附近,码头库存不排除上至7万吨可能。

上右图库存方面,除了前面我们讲到的码头库存持续增加,且发货迟迟未有明显提振等因素外,近期到船量同样导致市场人士忧心忡忡,近期虽然码头方面有大雾或大风天气影响,个别库区有封航等因素在内,但据隆众资讯统计的2月中下旬船报的不完全统计来看,国内二甘醇未来两周到港量依旧不容小觑。

春节后美金市场以及台湾货商谈情况,即便市场人士并未完全入市,但对于美金市场以及台湾货商谈方面依旧关注度较高;春节后基于人民币汇率以及物流等方面因素影响,美金市场商谈少之又少,上周中一单500吨的沙特货船期在2月底的商谈成交在505美元/吨,交易双方为国内贸易商及下游工厂;台湾货方面来看,基于近期国内贸易商入市积极性不高,以及国内市场价格持续下跌等因素,台湾货商谈迟迟未有启动,且个别一手商表示,本月发船的台湾货商谈不排除有大概率搁浅的可能。

综合多方面来看,近期国内二甘醇市场整体供应压力依旧不断升高,且迟迟未有缓解,市场人士后市预期欠乐观,进入本周国内市场价格虽然有所回升,但给与市场人士操盘信心的提振多有不足;整体看来,预计长线二甘醇市场仍有偏弱预期,短线不排除有前期市场持续下跌后的短暂修复可能。